Инвестиции в недвижимость: какую стратегию выбрать в 2025 году

Любовь Кузьменко

Автор статьи

Инвестиции в недвижимость подходят тем, кто ищет надежный способ сохранить капитал и приумножить его с минимальными рисками. Например, в 2022 году, в период нестабильной экономической ситуации, вторичное жилье в Москве подорожало на 25–30%, что говорит об устойчивости рынка.

Даже после того, как в 2024 году отменили льготную ипотеку и средние ставки выросли с 8% до 25%, на рынке сохраняется повышенный спрос при ограниченном предложении. Например, за I квартал 2025 года в премиум-классе было реализовано 50 тыс. м² — на 56% больше, чем за аналогичный период 2024-го. Так что жилые и коммерческие объекты остаются востребованными среди инвесторов.

В этом материале расскажем про особенности вложений в недвижимость, сравним разные варианты инвестиционных стратегий и объясним, как выбрать и приобрести ликвидный объект.

Зачем инвестировать в недвижимость

Инвестиции в недвижимость помогают защитить капитал от инфляции, приносят регулярный доход и остаются востребованным активом даже в нестабильные времена. По сравнению с другими инструментами объекты недвижимости меньше зависят от колебаний на финансовом рынке. В долгосрочной перспективе это позволяет уменьшить риски и сгладить колебания цен.

Например, в 2024 году в ОАЭ при инфляции 1,7% средняя цена квадратного метра выросла на 12%.

Есть разные способы получать прибыль от недвижимости. Одни инвесторы предпочитают долгосрочную аренду, другие — посуточную. Кто-то покупает объекты на этапе строительства, чтобы перепродать их дороже после сдачи дома или по переуступке.

Всё зависит от того, насколько инвестор готов к рискам и как быстро хочет окупить вложения. Например, для быстрой прибыли выбирают перепродажу после роста стоимости объекта, но итоговая сумма сделки будет зависеть от изменений цен на недвижимость. Сдача в аренду предполагает меньше рисков, но более долгий процесс сделки и срок окупаемости инвестиций.

Реальные кейсы: как наши клиенты зарабатывают на недвижимости Дубая

Клиент приобрел 2-комнатные апартаменты на стадии сдачи дома в Dubai Hills, проект Socio от застройщика Emaar. Проект находится в одном из самых зеленых районов Дубая, где есть школы, клиники, огромный парк и торговый центр, что обеспечивает постоянный высокий спрос на недвижимость в локации.

Август 2023: покупка за 351 тыс $ + 4% DLD (земельная пошлина) = 365 тыс $. Январь 2025: стоимость выросла до 462 тыс $

Результат: прирост стоимости составил 111 000 $ или 32% за 16 месяцев.

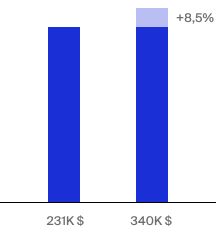

Клиент приобрел студию для сдачи в аренду в проекте Prive от застройщика Ginco, расположенном в Dubai Hills. Локация пользуется стабильно высоким спросом со стороны жителей за счет развитой инфраструктуры и зеленых зон.

Декабрь 2023: покупка студии за 231 тыс $ + 4% DLD (земельная пошлина) = 240 тыс $. Январь 2025: стоимость выросла до 340 тыс $

Итог: капитализация объекта за 12 месяцев составила 109 тыс. $. При получении ключей студию сдали за 23 тыс. $ в год, обеспечив 8,5% ROI net.

Например, в Москве доходность инвестиций за счет увеличения стоимости может достигать 12% в год. В течение 2024 года цена строящихся объектов бизнес-класса выросла с 414 000 до 455 000 рублей за один квадратный метр.

Например, в Москве доходность инвестиций за счет увеличения стоимости может достигать 12% в год. В течение 2024 года цена строящихся объектов бизнес-класса выросла с 414 000 до 455 000 рублей за один квадратный метр.

Средний доход от сдачи в аренду квартир и домов в крупных городах — 5–8%. Еще выгоднее инвестировать в недвижимость, которая расположена в крупных туристических центрах. Например, на Бали краткосрочная аренда приносит в среднем 12–15% годовых, а в сезон высокого спроса — до 16–17%.

Чтобы инвестировать в недвижимость, необязательно сразу оплачивать полную стоимость объекта. Во многих странах доступны выгодные предложения от застройщиков — например, в Дубае действуют беспроцентные рассрочки с первым взносом всего 10–20%.

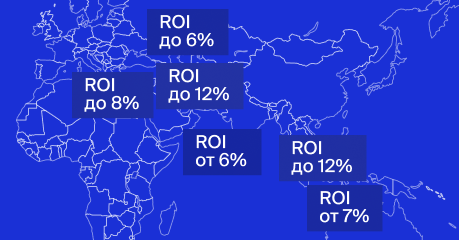

Инвестиции в туристических регионах: главные цифры

Покупка объектов ассоциируется со стабильностью и надежностью. Опыт предыдущих лет показывает, что стоимость квартир и домов быстро восстанавливается даже после масштабных кризисов, а темпы роста часто превышают инфляцию. Так, в 2009 году цены на недвижимость в Москве упали на 20–30%, но уже к 2011–2012 годам не только восстановились, но и превысили докризисные уровни. Те, кто купил квартиры в 2009–2010-м, через 3–5 лет получили +50–70% к вложенному. Поэтому недвижимость подходит для краткосрочных и долгосрочных вложений.

Инвестиции в недвижимость: плюсы и минусы

Как и любой инструмент инвестиций, вложения в недвижимость имеют особенности. С одной стороны, жилье в удачных локациях отличается ликвидностью, может приносить прибыль от перепродажи или аренды. С другой — для покупки квартиры нужен значительный стартовый капитал, а содержание жилья связано с дополнительными расходами и рисками.

Рассмотрим подробнее преимущества и недостатки инвестирования в недвижимость.

Преимущества инвестиций в недвижимость

1. Низкие риски. Например, сделки с недвижимостью в ОАЭ и России регулируются законодательством, поэтому отличаются стабильностью и прозрачностью. Земельный департамент Дубая контролирует деятельность девелоперов таким образом, что покупатели надежно застрахованы от риска недостроя.

2. Объекты под любой бюджет. Для инвесторов доступны варианты любых ценовых категорий в России и за рубежом. Например, в Батуми порог входа — от 35 000 долларов, а на покупку виллы понадобится от 200 000 долларов.

3. Ликвидность. Недвижимость в крупных городах пользуется стабильным спросом. При необходимости ее можно быстро продать по рыночной цене.

4. Защита капитала от инфляции. За счет роста стоимости объектов капитал инвестора ежегодно увеличивается.

5. Стабильный спрос на аренду жилья. Владельцы недвижимости в востребованных локациях, например в туристических регионах, могут ежемесячно получать доход от ренты. Так, на Бали поток туристов в I квартале 2025 года увеличился на 25% по сравнению с тем же периодом прошлого года. Это значит, что востребованность краткосрочной аренды в этом регионе тоже ежегодно растет.

Недостатки инвестиций в недвижимость

1. Сложности с выбором подходящего объекта. Из-за разнообразия проектов необходимо потратить много времени, чтобы погрузиться во все нюансы и выбрать привлекательный вариант для инвестиций.

Рассчитать окупаемость инвестиций помогут наши аналитики

2. Расходы на содержание и обслуживание жилья. Владелец недвижимости регулярно оплачивает налог на имущество, коммунальные платежи, страховку. Еще при расчете рентабельности инвестиций важно учитывать расходы на обновление ремонта и управление недвижимостью.

Но, например, в ОАЭ налоги на недвижимость платить не придется, поэтому направление популярно у инвесторов. Подробнее об ОАЭ.

3. Возможные форс-мажоры. При сдаче недвижимости в аренду могут случаться простои. Пока жилье пустует, владелец продолжает нести расходы, но не получает прибыли. Еще арендаторы квартиры могут испортить ремонт, сломать мебель или технику — чтобы всё исправить, понадобятся дополнительные траты.

Из-за этих факторов вложения в недвижимость требуют включенности инвестора и могут занимать достаточное количество времени. В Neginski все процессы, связанные с покупкой объектов в Дубае, сопровождает отдел заботы. Оформление визы, приемка у застройщика, обустройство жилья, управление вопросами аренды — всё это можно делегировать специалистам.

Получить бесплатную консультацию отдела заботы

Примеры инвестиционных стратегий

Получать прибыль от инвестиций в жилье можно разными способами. Две наиболее популярные стратегии: аренда и перепродажа. Они различаются потенциальной доходностью, сроком окупаемости и уровнем вовлеченности инвестора.

Покупка квартиры для сдачи в аренду

Получать пассивный доход от аренды можно разными способами. Долгосрочная аренда предполагает стабильный доход при минимальных рисках, а краткосрочная может обеспечить более высокую доходность.

Особенности краткосрочной аренды. Важно помнить, что посуточная сдача квартир зависит от сезонности и требует активного управления недвижимостью. Нужно искать клиентов, показывать им объекты, заниматься заселением. Всё это собственник может делать самостоятельно или поручить управляющему, но тогда появляются дополнительные расходы на комиссию посреднику — как правило, 15–20% от стоимости аренды.

Еще один фактор: для краткосрочной аренды необходимо выбрать подходящий объект. Отлично подойдут проекты в курортных зонах, расположенные рядом с водой — такое жилье пользуется высоким спросом у туристов.

Особенности долгосрочной аренды. Сдавать квартиру для постоянного проживания — вариант, который требует от инвестора гораздо меньше времени и вовлеченности. Необходимо всего один раз подготовить жилье, найти и заселить жильцов. Риск простоя тоже существенно ниже, потому что одни и те же арендаторы могут снимать квартиру несколько лет подряд.

Перепродажа квартиры после роста стоимости

Иногда инвесторы покупают объекты недвижимости, чтобы перепродать их дороже. Основные варианты такой стратегии: вложение в новостройки и флиппинг.

Особенности инвестиций в новостройки. При покупке недвижимости на этапе строительства возможно купить квартиру по минимальной цене. К моменту сдачи дома стоимость объекта вырастает на 20–35%. Такая стратегия требует точного расчета сроков выхода из цикла инвестиции.

Особенности инвестиций во вторичку. Другой распространенный вариант — флиппинг. Инвестор покупает вторичную недвижимость с износом по минимальной цене. Далее делает ремонт, чтобы повысить стоимость квартиры и продать ее дороже.

Альтернативные способы вложений в недвижимость

Инвесторам необязательно становиться владельцами домов и квартир, чтобы вложить деньги в недвижимость. Существуют инструменты, которые позволяют получать доход даже без прямого владения объектами:

REIT — инвестиционные фонды недвижимости. Они работают так: фонд покупает недвижимость на деньги инвесторов, сдает объекты в аренду или перепродает дороже. Инвесторы получают свой процент от прибыли пропорционально вложениям.

ЗПИФ — закрытые паевые инвестиционные фонды. Объединяют деньги нескольких инвесторов, вкладывают их в активы или ценные бумаги на срок от трех до 15 лет. После окончания срока ЗПИФ расформировывают, а инвесторы получают свою долю прибыли.

Краудинвестинг — совместное финансирование несколькими инвесторами. В таком случае сделками с недвижимостью занимается спонсор, а посредником между спонсором и инвесторами становится онлайн-платформа. После того как проект спонсора приносит прибыль, каждый инвестор получает доход в зависимости от внесенной доли.

Как выбрать подходящую стратегию

Выбор оптимальной стратегии зависит от целей инвестора, его ресурсов и готовности к рискам. Важно заранее оценить ситуацию на рынке, сравнить разные типы объектов и рассчитать доходность.

1. Определите цель инвестиций:

Сохранение капитала или получение пассивного дохода — сдача в аренду.

Рост капитала — покупка с целью перепродать дороже.

Комбинированная цель — например, сдавать несколько лет, затем продать.

2. Оцените свои ресурсы:

Бюджет — от него зависит локация и класс объекта.

Форма оплаты — ипотека, рассрочка, оплата 100% .

Свободное время — возможность самостоятельно управлять объектом и заниматься арендой.

3. Выберите тип недвижимости:

| Тип | Для чего подходит | Особенности |

|---|---|---|

|

Новостройка |

Рост капитала, аренда |

Дешевле на старте, но нужно ждать несколько лет, чтобы начать получать доход |

|

Вторичка |

Аренда, перепродажа |

Быстрая сделка, можно сразу сдавать |

|

Коммерческая |

Доходность выше, но и риски тоже |

Требует больше знаний и капитала |

|

Зарубежная |

Диверсификация активов |

Необходимо знать местное законодательство и особенности налогообложения |

4. Определитесь со стратегией

| Стратегия | Для чего подходит | Примерная доходность |

|---|---|---|

|

Покупка для сдачи в долгосрочную аренду |

Сохранение капитала Пассивный доход |

5–16% годовых |

|

Флиппинг |

Рост капитала Активное управление |

10–25% за сделку |

|

Покупка на этапе котлована для перепродажи |

Рост капитала |

20–40% за один-два года |

|

Покупка для сдачи в посуточную аренду |

Сохранение капитала Активное управление |

~15–25% в год в зависимости от проекта |

5. Изучите рынок:

Оцените возможные риски — ознакомьтесь с экономической ситуацией, сравните спрос и предложение на жилье в выбранной локации.

Рассчитайте потенциальную доходность — оцените уровень спроса и перспективы роста цен в выбранном регионе.

При таком разнообразии вариантов инвестиции в недвижимость требуют индивидуального подхода. Выбор стратегии зависит от баланса между доходностью и рисками, а также от финансовых возможностей и сроков, в которые планируется получить прибыль.

Определиться со стратегией и выбрать подходящий объект помогут наши аналитики

Как начать инвестировать в недвижимость

Чтобы инвестиции были успешными, важно тщательно проанализировать рынок, выбрать ликвидный объект и проверить юридическую чистоту сделки. Рассмотрим алгоритм действий на каждом этапе.

Как проанализировать рынок

Перед покупкой важно оценить ситуацию на рынке недвижимости:

1. Текущие тренды. Изучите спрос и предложение, динамику цен и прогнозы рынка. Например, в периоды подъема экономики цены на жилье могут расти, а в кризисные времена — снижаться. Учитывая это, можно рассчитать стратегию инвестирования и получить максимальную прибыль.

2. Перспективные локации. Обращайте внимание на ликвидность объекта — выбирайте районы с развитой инфраструктурой, хорошей транспортной доступностью и потенциальным ростом цен.

3. Разные виды недвижимости. Сравните варианты, исходя из потенциальной доходности и возможных рисков.

Как выбрать объект для инвестиций

После анализа рынка можно переходить к выбору объекта. Основные критерии:

1. Локация. Чем ближе объект к центру города, транспортным узлам, учебным заведениям и бизнес-центрам, тем выше его инвестиционная привлекательность. Для курортных регионов важен стабильный турпоток, спрос на краткосрочную аренду, близость к береговой линии и видовые характеристики.

2. Тип недвижимости. Стоимость зависит от стадии строительства — например, покупка на этапе котлована обойдется дешевле. Готовое и вторичное жилье стоит дороже, но его можно быстрее сдать в аренду или продать.

3. Доходность. Потенциальная прибыль зависит от стратегии инвестирования. Например, для аренды важен уровень цен на аналогичные квартиры и средний срок окупаемости.

4. Состояние объекта. Вторичная недвижимость может требовать ремонта, что увеличивает расходы. Новостройки обычно предлагаются с минимальной или чистовой отделкой.

5. Репутация застройщика. Для ее проверки подойдут история компании, сроки сдачи прошлых проектов и отзывы покупателей.

Получите консультацию по подбору объектов

Оставьте заявку — наш менеджер свяжется с вами и поможет определиться с выбором

Что узнать у продавца недвижимости

При покупке недвижимости у частного продавца список для проверки будет примерно таким:

Основания для владения недвижимостью — например, предыдущий договор купли-продажи или свидетельство о праве на наследство

Срок владения, количество и возраст собственников

Наличие обременений — ипотека, долги по коммунальным платежам

Условия рассрочки или ипотеки

Причина продажи — если речь идет о вторичной недвижимости

Возможность торга и скидки

Если выбираете объект на первичном рынке, изучите информацию о застройщике:

Сроки реализации предыдущих проектов

Отзывы покупателей

Как проверить юридическую чистоту сделки

Чем больше информации об объекте, тем ниже риск в будущем лишиться права собственности и потерять вложенные деньги.

Алгоритм действий при покупке вторичного жилья:

Шаг 1. Проверить документы

Свидетельство о праве собственности или выписку из ЕГРН

Договор долевого участия, купли-продажи или дарения

Кадастровый паспорт

Справку об отсутствии задолженностей по ЖКХ

Шаг 2. Изучить историю объекта

Сколько раз и по каким основаниям менялись собственники

Убедиться, что объект не под арестом, не является предметом судебных споров и не находится в залоге у банка

Уточнить, нет ли у продавца долгов и судебных претензий

При покупке квартиры от застройщика проверьте наличие документов:

Свидетельство о регистрации юридического лица

Разрешение на строительство объекта

Проектная декларация

При выходе на сделку заключать договор и оформлять документы необходимо через нотариуса. Это снижает риски мошенничества и проблем с регистрацией права собственности.

Выводы

Главные преимущества инвестиций в недвижимость: защита от инфляции, возможность получать стабильный доход и рост стоимости актива в долгосрочной перспективе.

Наиболее популярные стратегии инвестирования в недвижимость: аренда и перепродажа. Они отличаются потенциальной доходностью, сроком окупаемости и уровнем вовлеченности инвестора.

Выбор оптимальной стратегии зависит от целей инвестора, размера капитала и горизонтов инвестирования.

Решение о вложениях в недвижимость должно основываться на анализе рынка, выборе подходящего объекта и юридической чистоты сделки.

Вам может быть интересно

Подписывайтесь на наши телеграм-каналы об инвестициях в недвижимость

Подписаться

Часто задаваемые

вопросы

-

Всё зависит от целей инвестора. Вложения в недвижимость подходят тем, кто стремится сохранить капитал и рассчитывает получить доход в долгосрочной перспективе. Недвижимость считается одним из наиболее устойчивых инструментов, особенно в нестабильной экономической ситуации.

-

Недвижимость приносит стабильный доход и помогает защитить капитал от инфляции. В крупных городах и популярных туристических регионах квартиры и дома постоянно растут в цене. Их можно сдавать в аренду или перепродать по выгодной цене.

-

Инвестиции в недвижимость — это покупка объектов с целью получить доход. Можно зарабатывать на краткосрочной или долгосрочной аренде, покупать квартиры на этапе строительства и продавать дороже или заниматься флиппингом — обновлением вторичного жилья.

-

Существует несколько видов инвестиций в недвижимость: покупка квартир для сдачи в аренду или перепродажи, вложения в коммерческую недвижимость. Можно участвовать в строительных проектах без прямой покупки объектов: через REIT, ЗПИФ или краудинвестинг.

© 2020–2026 NEGINSKIY BUREAU REAL ESTATE L.L.C